事業運営で経理や記帳を行っていくと、目にする機会の増える、「貸借対照表」「損益計算書」があります。個人事業主の方ですと、確定申告の「青色申告の決算書」として出てきますし、法人の方は決算処理の際に作成するものです。

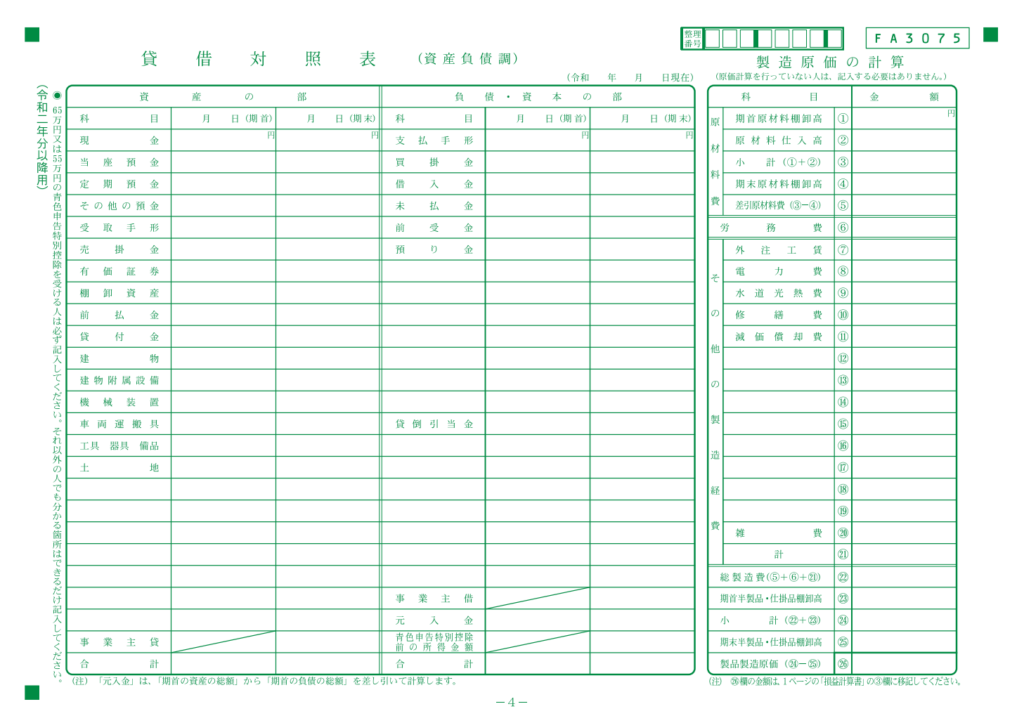

青色申告決算書(貸借対照表)/個人事業主

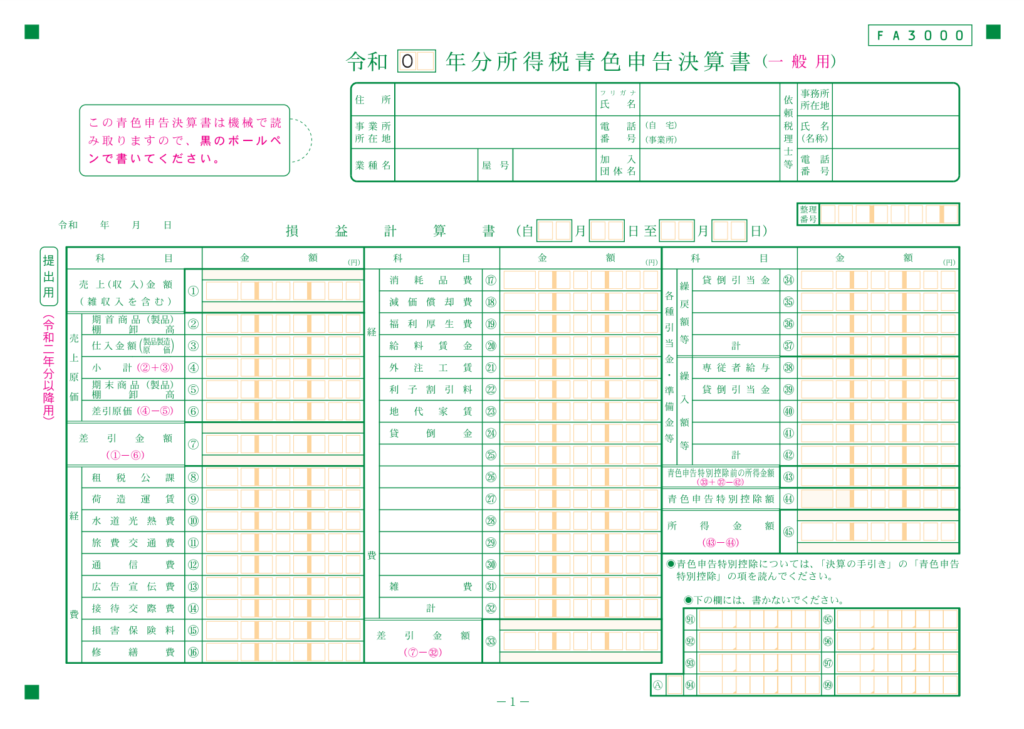

青色申告決算書(損益計算書)/個人事業主

法人の場合、他の呼び名で財務諸表ということもありますが、貸借対照表や損益計算書は「財務諸表の一つ」になります。

会社法会計の財務諸表

・貸借対照表

・損益計算書

・株主資本等変動計算書

・注記表

・事業報告

・付属明細書

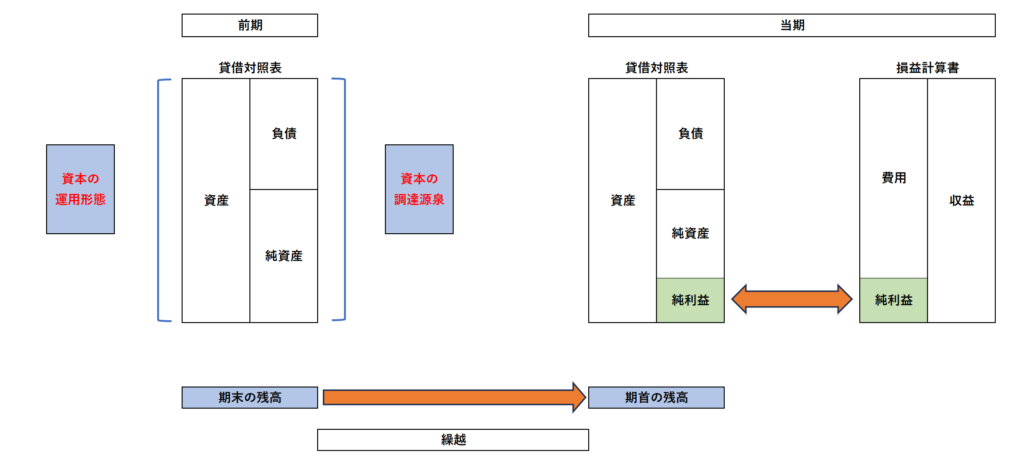

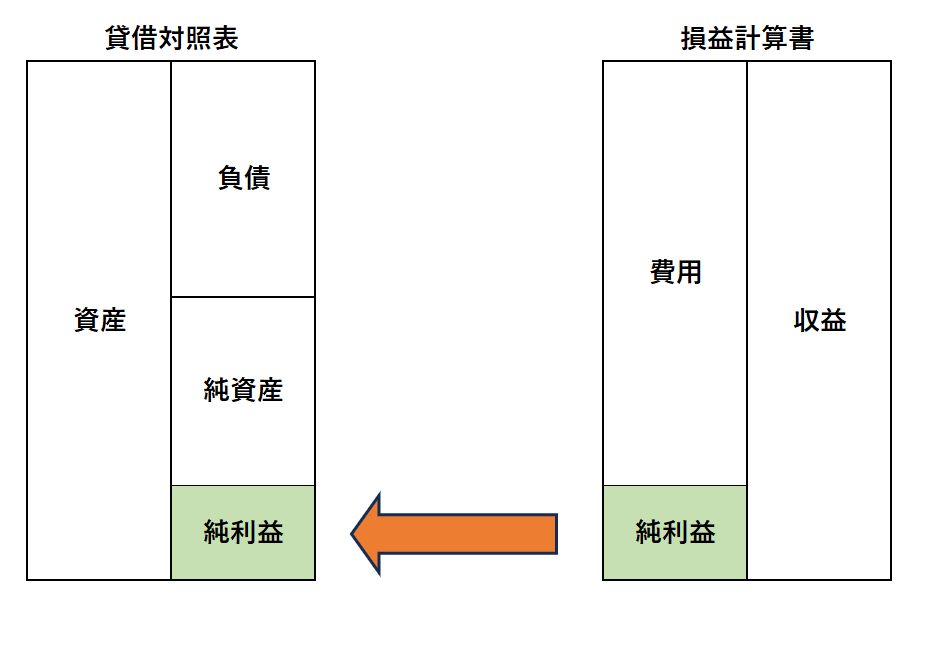

貸借対照表はその計算期末の「財政状態」、損益計算書はその計算期間の「経営成績」を表したものになりまして、その作成の目的は事業者の財務状況を、外部の利害関係者に報告するためのものとされています。

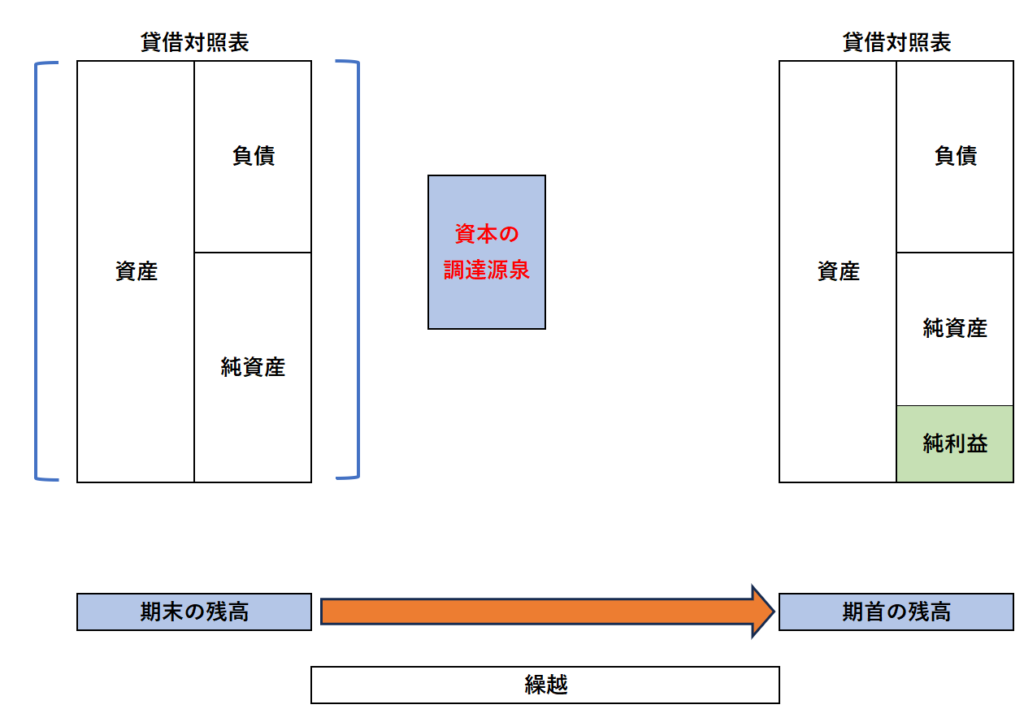

損益計算書は「収益」と「費用」から構成され、その計算期間だけで役目を終えます。「収益」と「費用」の差額である「純利益」は、貸借対照表に収められ、翌期に繰り越されます。

貸借対照表は、「資産」「負債」「純資産」で構成され、期末の残高がそのまま翌期に繰り越されますので、継続して財政状態を表示していきます。

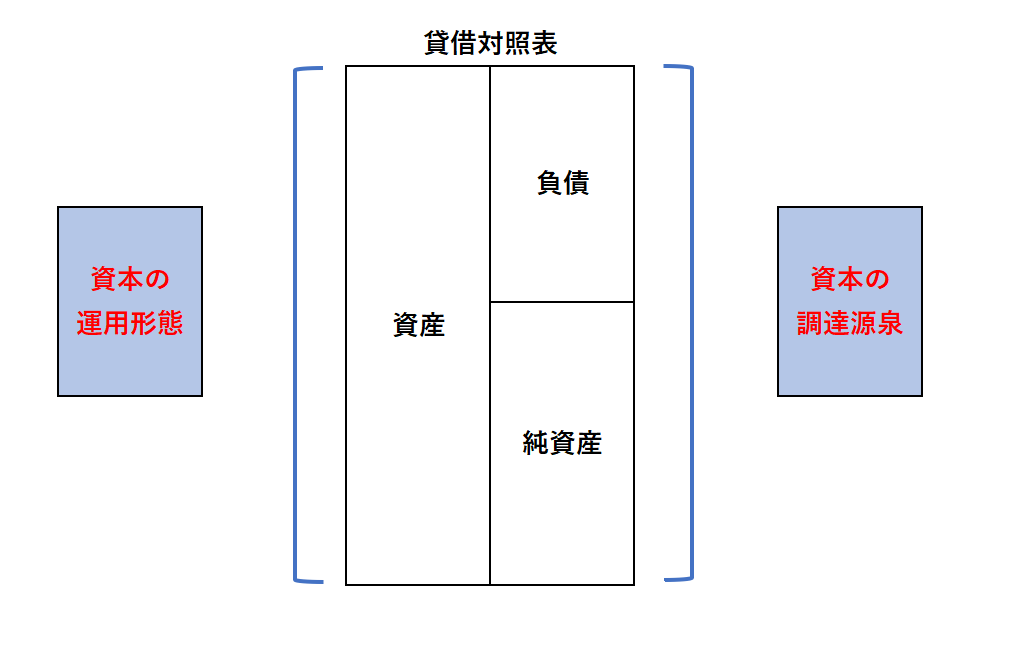

貸借対照表の右側は「資本の調達源泉」を表し、表示される内容は「負債であれば借入金など」、「純資産であれば、資本金など」になります。

貸借対照表の左側は「資本の運用形態」を表し、右側で調達した資金をどのように運用しているかを表し、表示される内容は「資産に該当する、現金、預金、固定資産など」になります。